家居出口逆勢上漲 智能家居未來可期

2021-03-11 15:00:22 167

2月15日,國家商務部流通業發展司與中國建築材料流通協會共同發布的全國建材家居景氣指數(以下簡稱BHI)顯示,2021年1月份BHI指數爲84.93,環比2020年12月下降16.59點,同比1月上漲6.31點。2021年1月全國規模以上建材家居賣場銷售額達到755.5億元,環比2020年12月下降8.59%,同比2020年1月上漲25.45%。家居行業的發展如今呈現出哪些新特點?未來行業将面臨哪些新機遇和新挑戰?《中國建材報》記者采訪到了艾媒咨詢CEO兼首席分析師張毅,請他回顧家居行業2020年的發展,以及新的一年家居行業的新趨勢。

記者:2020年是特殊的一年,中國前三季度出口同比增長1.8%,4月份以來月度出口增速始終處在正值區間,成爲世界主要經濟體中出口唯一實現正增長的國家。特别是2020年臨近年底,部分行業出口火爆,國内很多産業借助國際市場逆勢上漲,請問我國家居行業2020年整體發展狀況如何?是否也實現了出口的“躍遷”?您如何看待一月份BHI中提到的有關情況?

張毅:近10年中國家具類商品零售額增速持續下降,2020年中國家具類零售額達到1598億元,同比下降18.9%。但由于海外新冠肺炎疫情仍在蔓延,不少企業陸續實施在家“遠程辦公”計劃,這就使得中國家居出口需求劇增。

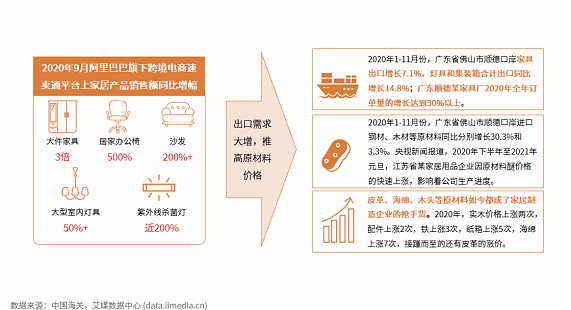

2020年1月至12月,中國家具及零件出口總額爲4038.6億元,同比增長11.8%,若以美元計價,則同比增長15.4%,家具出口市場快速增長。在國内家具出口訂單火爆的同時,家居上遊原材料價格也出現了波動,皮革、海綿、木頭等原料都出現漲價潮。

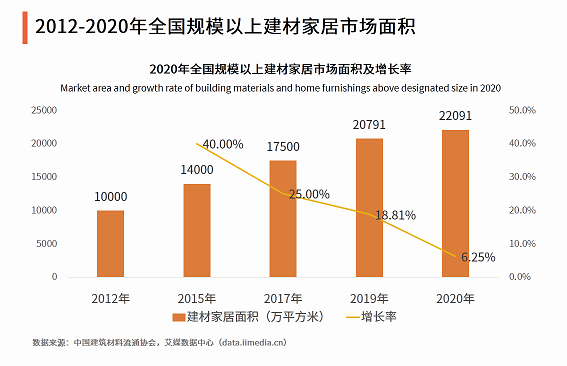

2020年全國規模以上建材家居市場面積約爲22091萬平方米,同比增長率爲6.25%,增長率持續遞減。艾媒咨詢分析師認爲,新冠肺炎疫情導緻行業洗牌,驅動行業的轉型升級。疫情過後,家居行業“馬太效應”顯著,頭部企業的優勢更爲明顯,競争力弱的企業将被市場淘汰出局。

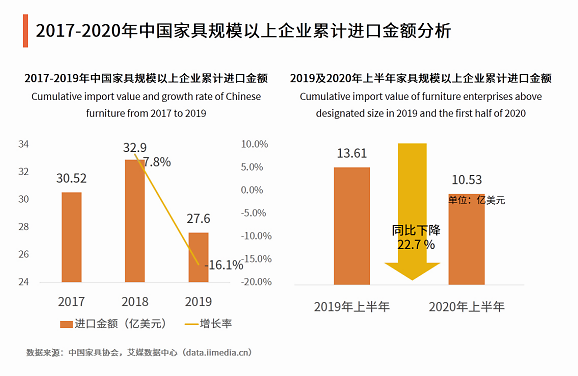

2017年至2019年,中國家具規模以上企業累計進口金額先增加後減少。在新冠肺炎疫情的影響下,2020年上半年,中國家具規模以上企業累計進口金額同比減少22.7%,約10.53億美元。我們認爲,2020年上半年,受疫情影響,國際物流受阻、國内需求下降,導緻進口家具數量下降,進口金額也随之下降。

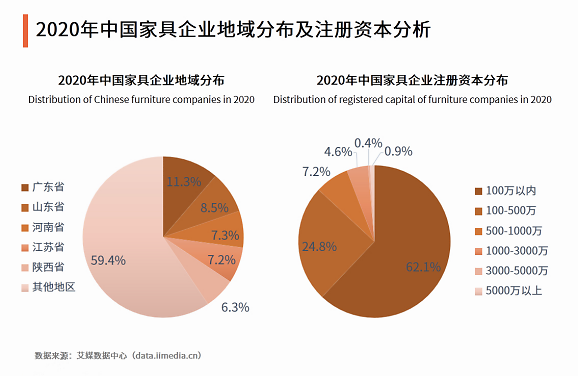

從2020年中國家具企業地域分布及注冊資本上看,中國家具企業數量占比排名前五的省市分别是廣東省、山東省、河南省、江蘇省及陝西省。其中,廣東省家具企業數量占比最大,爲11.3%;從家具企業注冊資本來看,八成以上的家具企業爲注冊資本不足500萬元;注冊資本在5000萬元以上的企業占比不足1%。

從家居行業1月份的BHI來看,環比有所下降也是正常的,年底的用工、物流等都會受到一定的影響。總體來講,我們認爲,未來一段時間家居行業在國際市場仍會保持增長态勢。我國家居行業得益于國内地産行業過去幾十年的高速發展,但是随着國内房地産市場的增速放緩,相對過剩的家居産能需要尋找合适“出口”。此外,國際市場對中國家居産品原本便有一定接受度,此次新冠肺炎疫情緻使國内家居産品有了更多展示機會,讓更多的消費者對我國家居産品的性價比等有了更深入地了解,加之很多國外家居廠商在疫情期間遭遇困境,不少沒能撐下來,國内國外多重因素疊加,爲我國家居行業進一步開拓國際市場創造了條件。

記者:從您的介紹中我們了解到,我國家居行業出口持續向好,另外随着新冠肺炎疫情的有效控制和房産市場交房的相繼兌現,家居需求也是穩中向好,國内終端需求回暖,在這種情況下,當前我國家居行業發展呈現出哪些新特點?又有哪些問題亟待解決?

張毅:新形勢帶來新機遇和新挑戰,家居行業的發展也呈現出新特點。

新冠肺炎疫情影響平緩增長的家居行業出現新動能。受國際外貿形勢、家具上遊企業環境等多種因素的影響,2018年以來中國家具行業進入緩慢增長期。2020年,受疫情影響,家居行業受到一定的沖擊,數據顯示,2020年1月至10月份,家具類零售額爲1244億元,同比下降8.7%。

國外家居産品需求劇增成行業增長新動能。國外家居産品訂單量劇增,成爲家居行業增長新動能。數據顯示,2020年1月至11月,中國家具及零件累計出口額爲3650.7億元,同比增長11.2%。在全球新冠肺炎疫情蔓延的态勢下,中國率先穩定疫情态勢,并憑借齊全的産業鏈體系而補足國際家具供應缺口,中國家具出口迎來發展機遇。

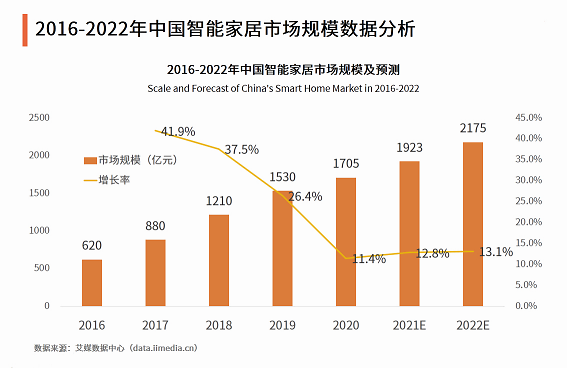

家居行業向個性化、智能化方向發展。家居市場的定制家具、全屋定制模式以其專業定制爲特色,更能彰顯家居和主人個性,符合當代消費者個性化的消費潮流,成爲行業發展的一種趨勢。此外,5G、AR/VR、人工智能等技術的發展推動了智能家居整體市場的壯大,預計2021年中國智能家居市場規模将增至1923億元。

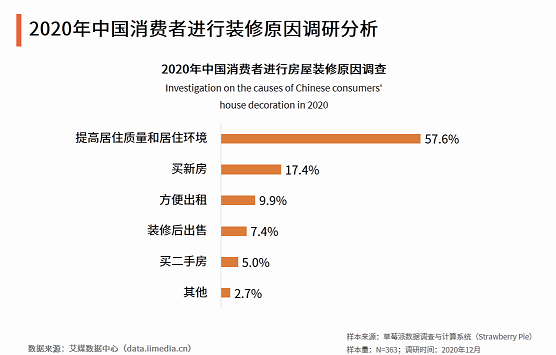

2020年,艾媒咨詢分析師對中國消費者進行裝修原因進行了調研分析。從數據上來看,“提高居住質量和居住環境”位列第一名,占比爲57.6%,“買新房”“方便出租”位居裝修原因二、三位,其占比分别爲17.4%和9.9%。我們認爲,随着城鄉居民收入水平及生活質量的提高,大衆居住環境的含義也處于不斷演變中,房子已不僅僅是“容身之所”,而被賦予了溫馨舒适、安逸享受等更多意義,故大衆爲了追求更高品質的生活而裝修居住環境。

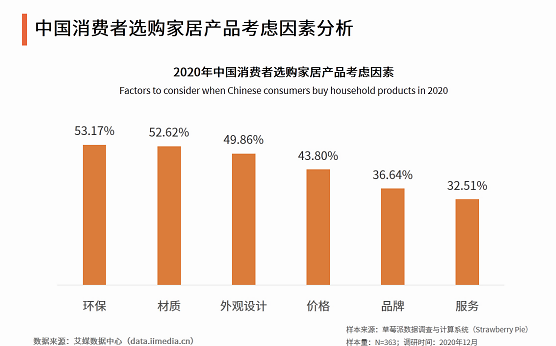

此外,消費者在選購家居産品時,會主要考慮“環保”“材質”及“外觀設計” 因素,其占比分别爲53.17%、52.62%和49.86%。随着環保、健康的消費理念逐漸深入人心,消費者對家居消費的品質要求越來越高,未來,健康安全、綠色環保類家居用品将成爲新的消費潮流。

但是也要注意到,家居産業高品質産業鏈的配套布局仍需進一步完善,家居産品的“本地化”發展将有利于提升用戶的使用體驗,進一步推動我國家居産品的國際市場份額。

記者:剛剛我們聊到了家居行業當下的發展特點,2021年已經悄然過去了兩個月,未來家居行業的發展又有哪些新趨勢?國内企業又要如何把握好這些趨勢呢?

張毅:從當前看,家居行業的未來發展将呈現以下特點。

第一,在5G、物聯網及互聯網家裝市場的快速發展等多重因素的作用下,中國智能家居市場展現蓬勃發展态勢。數據顯示,2016年至2020年,中國智能家居市場規模持續擴大。2020年,中國智能家居市場規模同比增長11.4%,約1705億元。随着互聯網家裝市場滲透率的提高,中國智能家居市場規模有望進一步擴大,預計到2022年将突破2000億元。

從智能家居的消費市場上來看,2020年中國家居用戶使用最多的智能家居産品是掃地機器人(40.8%),其次是智能門鎖(39.4%)和感應開關(39.1%)。從使用的智能産品來看,方便和節能是家居用戶選購智能家居産品的主要因素,除此之外,智能門鎖、感應開關等設備還能有效保障家居安全和用電安全,提高生活質量。

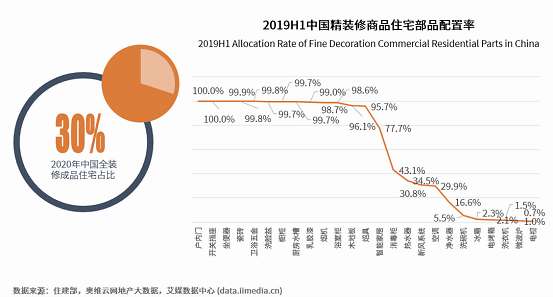

第二,在精裝房趨勢打開2B市場。住建部明确提出2020年全裝修成品住宅占比達到30%的目标,随後,各地政府以及房地産商都在推動精裝房比例的提升,精裝房交付已成未來趨勢。目前,精裝房主要在一二線城市先行,未來在三四線城市還有較大滲透空間。精裝修的高速增長一定程度上帶動配套家居市場的發展,數據顯示,2019年上半年,精裝房中建材、衛浴與廚房部品配置率很高,已經上升到96%了,此外智能家居也在逐年上升。因而精裝房成爲家居行業拓展2B市場的重要突破口。

我們要注意的是歐美發達國家對産品質量要求較高,國内企業要更好的“走出去”,就要更加注重品質提升,對原材料、工藝、設計水平、安裝、售後等各個環節都要嚴格把控,每一個環節都會成爲你的競争點,但也可能對品牌造成不好的影響。國内家居建材企業要練好内功,提升品質和服務才能在當下抓住機遇迅速開拓國際市場,才能在以後的競争中行穩緻遠。

家居行業倉儲、配送、安裝、售後一站式服務